車の10年ローンのデメリットとは?

車の購入において、10年ローンは多くの人にとって魅力的な選択肢に思えます。しかし、長期間の借り入れにはいくつかのデメリットが潜んでいます。このようなローンを選択することで、利息の負担が増加したり、車両の価値が減少するリスクが高まることがあります。さらに、経済状況の変化によって返済が困難になる場合も考えられます。本記事では、10年ローンに関連するさまざまなデメリットについて詳しく探っていきます。

車の10年ローンのデメリット

車を10年間のローンで購入することには、いくつかのデメリットがあります。まず、長期的なローンは金利が高くなる可能性があり、支払い総額が増えることがあります。このため、最初に予想したよりも多くの負担がかかることになります。また、車の価値は時間とともに減少するため、ローンの残高が車の市場価値を上回る「逆資産」の状態になるリスクもあります。

さらに、長期間ローンを支払うことで、急な出費や他の経済的な問題に対処する余裕がなくなることがあります。これにより、ローンの返済が経済的な負担となり、生活の質に影響を与える可能性があります。このような理由から、10年ローンを選択する前に慎重に考えることが重要です。

高い金利のリスク

長期のローンを組むことで、金利が上昇するリスクがあります。金融機関によっては、長期間にわたるローンに対して高い金利を設定することが一般的であり、これにより支払い総額が増加する恐れがあります。特に、金利が変動するタイプのローンを選択した場合、将来的に支払い額が増える可能性があります。

また、長期的に見て金利が変動した場合、最初の契約時よりも不利な条件での返済を強いられることもあります。このような状況は、経済的な負担をさらに増やす要因となりますので、借入時には金利に関する詳細な情報を把握することが必要です。

逆資産のリスク

車は購入後、時間とともに価値が減少します。そのため、10年間のローンを組んでいる場合、車の価値がローンの残高を下回る「逆資産」の状態になる可能性があります。この状況は、特に急な資金が必要になった場合に大きな問題となります。

PayPayで簡単に車検を取得する方法

PayPayで簡単に車検を取得する方法逆資産の状態では、車を売却したり下取りに出すことが難しくなり、経済的な選択肢が制限されることになります。これにより、必要な時期に車を手放すことができなくなり、さらに借金を抱えることになるリスクがあります。

経済的な負担の増加

10年間のローンは長期間にわたるため、経済的な負担が大きくなることが一般的です。支払いが続く限り、毎月の収入から一定額を支出しなければならず、他の必要な支出に影響を与える可能性があります。これは生活の質に悪影響を与える要因となります。

また、長期のローン契約中に予期しない出費が発生した場合、その支払いが困難になることがあります。これにより、返済が滞るリスクが高まり、最悪の場合、信用情報に悪影響を及ぼすことも考えられます。このようなリスクを避けるためには、慎重に計画を立てることが重要です。

メンテナンスコストの増加

車両を長期間所有することは、メンテナンスコストが増加する要因となります。時間が経過するにつれて、車の部品が劣化し、修理や交換が必要になることが一般的です。これにより、予期しない出費が重なることになります。

また、古い車は新しいモデルに比べて燃費が悪くなることが多く、ガソリン代が高くなる可能性もあります。このような追加のコストを考慮に入れると、長期のローンを組むことは経済的に負担が大きくなることがあります。

新車購入の機会損失

10年ローンを選択することで、新しい車を購入する機会を失う可能性があります。長期間契約しているローンがあると、新車を手に入れたいと思ったときに、ローンの残高が障害となります。これにより、新しい技術や安全機能を持つ車を手に入れるチャンスを逃すことになります。

ディーラー購入の利点とは?メリットを徹底解説!

ディーラー購入の利点とは?メリットを徹底解説!さらに、長期間同じ車を所有していると、車の性能や快適性に対する不満が蓄積することがあります。このような状況は、満足感の低下につながり、結果として新しい車を購入する意欲を削ぐことになりかねません。

| デメリット | 説明 |

|---|---|

| 高い金利のリスク | 長期ローンでは金利が上昇する可能性があり、支払い総額が増加する。 |

| 逆資産のリスク | 車の価値がローンの残高を下回ることで、売却や下取りが難しくなる。 |

| 経済的な負担の増加 | 長期間の支払いが必要で、生活の質に影響を与える可能性がある。 |

| メンテナンスコストの増加 | 古くなるにつれてメンテナンス費用が増加し、予期しない出費が発生する。 |

| 新車購入の機会損失 | 10年ローンがあることで、新しい車を購入する機会を逃すことがある。 |

マイカーローンを10年で組むメリットは?

マイカーローンを10年で組むメリットは多くあります。まず、長期的な返済計画を立てることで、月々の返済額が低くなるため、家計に優しいです。これにより、他の生活費や貯蓄に回す余裕が生まれます。また、金利が固定されている場合、将来的な金利上昇のリスクから守られることも大きな利点です。

さらに、長期間のローンを利用することで、車を長く大切に使う意識が高まります。以下は、10年ローンの具体的なメリットの例です。

- 月々の返済額が低い。

- 金利の変動リスクを回避。

- 生活費に余裕ができる。

- 長期間車を所有する意識が高まる。

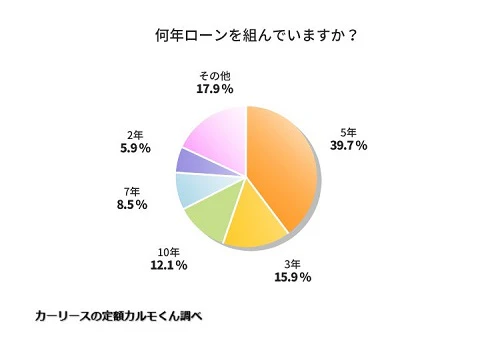

車のローンは何年払いが多い?

車のローンの期間は、一般的に数年から十年まで様々です。多くの場合、3年から5年のローンが最も一般的です。この期間は、月々の支払いが比較的低く抑えられ、車の価値の減少も考慮されています。また、長期間のローンも選択可能ですが、利息が増加するため注意が必要です。

ワイパーが車検に通らない理由と対策

ワイパーが車検に通らない理由と対策以下は、車のローンの一般的な期間のリストです:

- 3年

- 5年

- 7年

- 10年

適切な期間を選ぶことは重要であり、自分の経済状況やライフスタイルに合ったプランを検討することが求められます。

年収500万 車のローン いくらまで?

年収500万の方が車のローンを組む際、一般的には年収の25%から30%をローン返済に充てることが推奨されます。つまり、年収500万円の場合、年間の返済額は125万円から150万円の範囲内で考えるべきです。これに基づいて、月々の支払い額は約10万4000円から12万5000円となります。したがって、車のローンを利用する際には自分の収入に合った金額をしっかりと計算することが重要です。

具体的には、以下の点を考慮する必要があります:

- 金利: ローンの金利が高い場合、返済額も増えます。

- 返済期間: 短期間で返済するか、長期間で分割するかによっても月々の負担が変わります。

- 他の借入れ: 他のローンがある場合、総合的な返済能力を見直す必要があります。

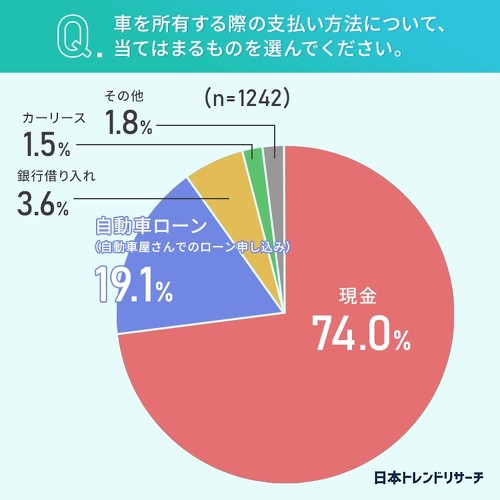

車は一括購入とローン購入のどちらが多い?

車のエアコン故障原因と修理方法ガイド

車のエアコン故障原因と修理方法ガイド車の購入方法には、一括購入とローン購入の二つの主要な選択肢があります。一般的に、一括購入は即座に所有権を得ることができるため、人気があります。一方、ローン購入は月々の負担が軽く、より高額な車を手に入れる手段として利用されることが多いです。最近の調査によれば、多くの消費者は自分の経済状況やライフスタイルに応じて、これら二つの方法を選択しています。

以下は、両方の購入方法の特徴を示すリストです:

- 一括購入: 購入時に全額支払う

- ローン購入: 分割払いで支払う

- 金利がかかる場合がある

- 月々の支払いが一定になる

- 所有権がすぐに移転する

よくある質問 (FAQ)

10年ローンを利用する際の金利はどうなっていますか?

10年のローン期間は、通常、短期のローンに比べて金利が高く設定されることが一般的です。 金利が高いと、総支払額が大幅に増えるため、最終的には多くの利息を支払うことになります。

また、金利は市場の状況に影響されるため、長期の契約を結ぶことで、将来的に金利が下がった場合の恩恵を受けられない可能性があります。 これにより、経済的な負担が増加することも考慮する必要があります。

10年ローンの返済が終わった後の車の状態は?

10年後には、車両の状態が著しく悪化している場合が多いです。 一般的に、車は年数が経つにつれてメンテナンスが必要となり、修理費用が増加するため、所有コストが高くなります。

加えて、車の価値が大きく減少しているため、売却時の利益がほとんど期待できないこともデメリットです。 このため、長期ローンを選ぶ際には、車両の使用目的や将来的な計画を慎重に考える必要があります。

車のフロントガラスコーティングのメリットと方法

車のフロントガラスコーティングのメリットと方法長期ローンの契約を結ぶ際の注意点は?

長期ローンを契約する際には、返済計画をしっかりと立てることが重要です。 収入の変動や予期せぬ支出に備えて、余裕を持ったプランを考慮することが求められます。

また、契約内容をよく読み、特に早期返済手数料や条件について理解しておくことが大切です。 これにより、後々のトラブルを避けることができ、安心してローンを利用することができます。

関連記事