自動車ローン金利の徹底ガイド【2024年版】

自動車ローンは、多くの人々にとって新しい車を購入するための重要な手段です。しかし、金利の変動やローンの条件を理解することは、賢い選択をするために不可欠です。本記事では、2024年版の自動車ローン金利に関する徹底ガイドを提供します。最新の市場動向、金利の計算方法、各金融機関の特徴などを詳しく解説し、最適なローンを見つけるための情報をお届けします。自動車購入を検討している方々にとって、役立つ内容となることでしょう。

自動車ローン金利ガイド

自動車ローンは、多くの人々にとって車を購入するための重要な手段です。日本では、さまざまな金融機関から自動車ローンが提供されており、それぞれに異なる金利が設定されています。金利は、ローンの返済総額に大きな影響を与えるため、慎重に選ぶことが重要です。自動車ローン金利を理解することで、より良い条件でローンを利用することができます。

自動車ローンの金利は、通常、固定金利と変動金利の2種類に分けられます。固定金利は契約時に決定され、返済期間中は変わらないため、計画的に返済を進めることができます。一方、変動金利は市場の金利に連動して変動するため、金利が上昇するリスクも考慮する必要があります。自分のライフスタイルや返済能力に応じて、最適な金利タイプを選ぶことが重要です。

金利の種類

自動車ローンにおける金利の種類には、主に固定金利と変動金利があります。固定金利は、契約時に設定された金利が返済期間中ずっと変わらないため、将来の返済額を予測しやすいという利点があります。このタイプの金利は、金融市場の変動に影響されないため、安心感があります。

一方、変動金利は市場の動向に応じて変わるため、金利が低い時期には利息が少なくて済むことがありますが、金利が上昇すると返済負担が増える可能性があります。自身のリスク許容度を考慮して、適切な金利タイプを選ぶことが重要です。

ローンの返済方法

自動車ローンの返済方法には、元利均等返済と元金均等返済の2つがあります。元利均等返済は、毎月の返済額が一定であるため、家計の管理がしやすいという利点があります。返済初期は利息が多く含まれていますが、返済が進むにつれて元金が減っていきます。

中古車選び方と走行距離のポイント

中古車選び方と走行距離のポイント一方、元金均等返済では、毎月の元金部分が一定であり、利息は残高に応じて変動します。この方法では、最初のうちは返済額が高くなりますが、時間が経つにつれて返済額が減少していくため、トータルの利息負担を軽減できます。

金利の影響要因

自動車ローンの金利は、さまざまな要因によって影響を受けます。市場金利の変動、金融機関の方針、借り手の信用スコアなどが主な要因です。市場金利が上昇すると、金融機関はその影響を受けて金利を引き上げる傾向があります。

また、借り手の信用スコアが高いほど、より低い金利でローンを契約できる可能性が高まります。したがって、自分の信用情報を定期的に確認し、必要に応じて改善を図ることが重要です。

金利の比較方法

自動車ローンの金利を比較するためには、いくつかのポイントを考慮する必要があります。まず、各金融機関の提供する金利を調査し、同じ条件で比較することが重要です。金利だけでなく、手数料や返済期間なども考慮する必要があります。

さらに、インターネットを利用して、金利比較サイトを活用すると便利です。これにより、複数の金融機関の金利を簡単に比較し、自分に最適なローンを見つけることができます。

お得なキャンペーン情報

多くの金融機関は、自動車ローンを促進するためのキャンペーンを実施しています。これらのキャンペーンは、一時的に金利を引き下げたり、特典を提供することが一般的です。例えば、特定の車両メーカーと提携することで、金利が低く設定されることがあります。

車は30年乗れる?耐久性と維持費を徹底解説

車は30年乗れる?耐久性と維持費を徹底解説このようなキャンペーンを利用することで、通常の金利よりもお得にローンを組むことができる可能性があります。定期的に金融機関のウェブサイトをチェックし、最新のキャンペーン情報を把握することが大切です。

| 項目 | 詳細 |

|---|---|

| 金利の種類 | 固定金利、変動金利 |

| 返済方法 | 元利均等返済、元金均等返済 |

| 影響要因 | 市場金利、信用スコア |

| 比較方法 | 金利、手数料、キャンペーン情報 |

| キャンペーン情報 | 特別金利、提携メーカー |

車のローンの平均金利は?

平均的な車のローン金利は、さまざまな要因によって変動します。一般的に、日本の車のローン金利は約1.5%から6%の範囲にあります。金利は、借り手の信用履歴、ローンの期間、そして金融機関によって異なるため、事前に比較することが重要です。

以下は、車のローン金利に影響を与える主な要因のリストです:

- 信用スコア - 良好な信用スコアを持つと金利が低くなる。

- ローン期間 - 短期間のローンは通常、金利が低い。

- 市場金利 - 経済状況や中央銀行の金利政策が影響する。

- 金融機関の条件 - 各金融機関によって異なるローン条件。

車ローン400万円は年収いくらで組めますか?

車ローン400万円を組むためには、年収が重要な要素となります。一般的には、年収の約3分の1を返済に充てることが推奨されています。したがって、年間の返済額を基に必要な年収を計算することができます。たとえば、金利や返済期間によって異なりますが、月々の返済を考慮すると、年収は600万円以上が望ましいとされています。

長く乗るなら新車と中古車の選び方ガイド

長く乗るなら新車と中古車の選び方ガイド以下は、車ローンを組む際に考慮すべきポイントです:

- 年収:最低限の年収が必要です。

- 信用情報:良好な信用情報が重要です。

- 返済期間:期間によって月々の返済額が変わります。

- 金利:借入れ金額に影響を与えます。

車200万のローンは何年でいくらになりますか?

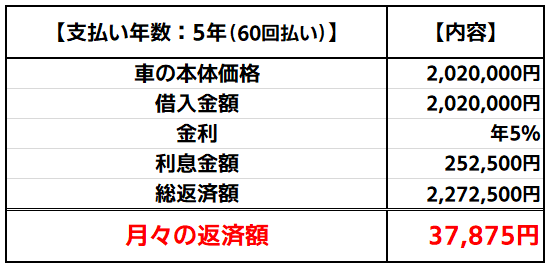

車200万のローンを組む場合、金利や返済期間によって月々の返済額が異なります。例えば、金利が年利3%で、返済期間を5年(60ヶ月)に設定した場合、月々の返済額は約36,000円になります。一方、金利が年利5%で同じ返済期間にした場合、月々の返済額は約38,000円となります。以下は、異なる金利と返済期間における月々の返済額の例です。

- 年利3%、返済期間5年:月々約36,000円

- 年利5%、返済期間5年:月々約38,000円

- 年利3%、返済期間7年:月々約28,000円

- 年利5%、返済期間7年:月々約30,000円

変動金利のカーローンの5年ルールとは?

変動金利のカーローンの5年ルールとは、カーローンの金利が5年ごとに見直されることを指します。このルールでは、最初の5年間は借入れ時の金利が適用され、その後は市場の金利に基づいて新しい金利が設定されます。このため、借り手は金利の変動に対するリスクを考慮する必要があります。特に、経済状況や中央銀行の政策金利の変動が大きい場合、返済額が増加する可能性があります。

以下は、5年ルールに関連する重要なポイントです:

車の艶出しとコーティング方法ガイド

車の艶出しとコーティング方法ガイド- 初期金利が固定されるため、最初の5年間は安定した返済が可能。

- 5年ごとの見直しにより、金利の変動に注意が必要。

- 市場金利の上昇により、返済額が増加するリスクがある。

よくある質問 (FAQ)

自動車ローンの金利はどのように決まりますか?

自動車ローンの金利は、いくつかの要因によって決まります。まず、借り手の信用履歴が非常に重要です。信用スコアが高いほど、低金利での貸し出しが可能になります。

また、市場の金利や経済の状況も影響を与えます。中央銀行の政策金利が上がると、一般的に自動車ローンの金利も上昇します。これらの要因を総合的に考慮して、金利が設定されます。

自動車ローンの金利はどのくらいの期間で固定されていますか?

自動車ローンの金利は、契約内容によって異なりますが、一般的には固定金利と変動金利の選択肢があります。固定金利の場合、契約期間中は金利が変わらないため、将来の支払いが予測しやすくなります。

一方、変動金利の場合は、市場の金利に応じて変動するため、支払い額が増減する可能性があります。どちらのタイプが自分に合っているかを考えることが重要です。

自動車ローンの金利はどのように比較できますか?

自動車ローンの金利を比較する際は、APR(年利率)を確認することが重要です。APRは、借入額や返済期間を考慮した実際の金利を示します。

さらに、各金融機関の手数料や条件も考慮する必要があります。金利だけでなく、全体のコストを比較することで、最適なローンを選ぶことができます。

車の買い替え時に知っておきたい自動車税のポイント

車の買い替え時に知っておきたい自動車税のポイント自動車ローンの金利はどのように交渉できますか?

自動車ローンの金利は、交渉によって変更可能な場合があります。事前に他の金融機関の金利を調べておくことで、交渉の材料を持つことができます。

また、信用スコアを改善することで、より良い金利を引き出すことができます。自己紹介や収入証明を行うことで、金融機関に信頼されやすくなり、金利の引き下げが期待できます。

自動車ローンの金利を低く抑えるためのコツは何ですか?

自動車ローンの金利を低く抑えるためのコツの一つは、頭金を多く用意することです。頭金が多いほど、借入額が少なくなり、結果的に金利も低く設定されることがあります。

さらに、複数の金融機関を比較し、最も良い条件を選ぶことも重要です。市場の競争を利用して、より良い金利を得ることができるでしょう。

関連記事