自賠責保険ガイド:基本知識と加入のメリット

自賠責保険は、日本において自動車を運転する上で欠かせない保険です。この保険は、事故によって他人に与えた傷害や死亡に対する賠償をカバーします。本記事では、自賠責保険の基本的な知識やその重要性、加入することのメリットについて詳しく解説します。自賠責保険に関する理解を深めることで、安全な運転を促進し、万が一の事故に備えることができるでしょう。自賠責保険の仕組みを知り、安心して車を運転するための一助となることを目指します。

自賠責保険ガイド

自賠責保険は、日本においてすべての自動車に法的に義務付けられている保険です。この保険は、交通事故によって他人に損害を与えた場合の賠償をカバーするもので、事故の加害者を保護するための重要な制度です。自賠責保険がなければ、自動車を運転することはできず、違反した場合には重い罰金が科されることになります。

自賠責保険の保険料は車両の種類や使用目的によって異なりますが、基本的に年間契約となっています。この保険は、補償内容が限られているため、より広範なカバーを求める場合は、任意保険の加入も検討する必要があります。自賠責保険の重要性を理解することは、運転者にとって必須の知識と言えるでしょう。

自賠責保険の目的

自賠責保険の主な目的は、交通事故によって発生する他人への損害を補償することです。この保険があることにより、事故の被害者は適切な賠償を受けることが可能になります。また、加害者も自分の財産を守るために、法的な責任を果たすことができます。

交通事故は予測できない事態であり、誰にでも起こり得ることです。自賠責保険は、そのようなリスクに備えるための重要な対策となります。この保険がなければ、自動車運転者は事故の際に多額の賠償金を支払わなければならず、経済的な負担が大きくなります。

保険料の仕組み

自賠責保険の保険料は、車両の種類や使用状況に応じて設定されています。一般的には、自家用車と営業用車で保険料が異なります。自賠責保険は年度ごとの契約であり、更新手続きも必要です。

自動車保険の解約と乗り換えガイド

自動車保険の解約と乗り換えガイド保険料の支払いは、車両を登録する際に一括で行うことが一般的です。これにより、運転者はいつでも安心して運転することができます。ただし、保険料は毎年見直されるため、最新の料金を確認することが重要です。

補償内容の限界

自賠責保険は、他人に対する賠償をカバーしますが、加害者自身の損害を補償するものではありません。このため、事故の際には自賠責保険だけでは不十分である場合があります。特に、負傷した場合の治療費や自分の車両の修理費用は、任意保険で補償される必要があります。

そのため、自賠責保険とともに任意保険に加入することが推奨されています。任意保険は、より包括的なカバーを提供し、運転者の安心感を高めます。自分に合ったプランを選ぶことが重要です。

加入手続き

自賠責保険に加入するための手続きは比較的簡単です。新車購入時や車両登録時に、保険会社で手続きを行うことができます。オンラインでの申込みも可能で、必要書類を準備することでスムーズに手続きが進みます。

また、保険の更新も毎年行う必要があります。更新手続きは、保険の満了日が近づくと自動的に通知されることが一般的です。この際に、保険料や補償内容を再確認する良い機会です。

事故発生時の対応

交通事故が発生した場合、自賠責保険を利用するためには、まず警察に通報し、事故証明書を取得する必要があります。この証明書は、保険金請求の際に必要となる重要な書類です。事故の状況に応じて、適切な手続きを行うことが求められます。

自動車保険等級引継ぎ完全ガイド

自動車保険等級引継ぎ完全ガイド事故後は、必ず自賠責保険の保険会社に連絡をすることが重要です。保険会社が事故の詳細を確認し、必要な手続きを案内してくれます。迅速な対応が、円滑な保険金請求につながります。

| テーマ | 内容 |

|---|---|

| 自賠責保険の目的 | 他人への損害を補償し、事故の加害者を保護する。 |

| 保険料の仕組み | 車両の種類や使用状況に応じた保険料が設定されている。 |

| 補償内容の限界 | 他人への賠償はカバーされるが、加害者自身の損害はカバーされない。 |

| 加入手続き | 新車購入時や車両登録時に手続きを行う。 |

| 事故発生時の対応 | 警察に通報し、事故証明書を取得。保険会社に連絡。 |

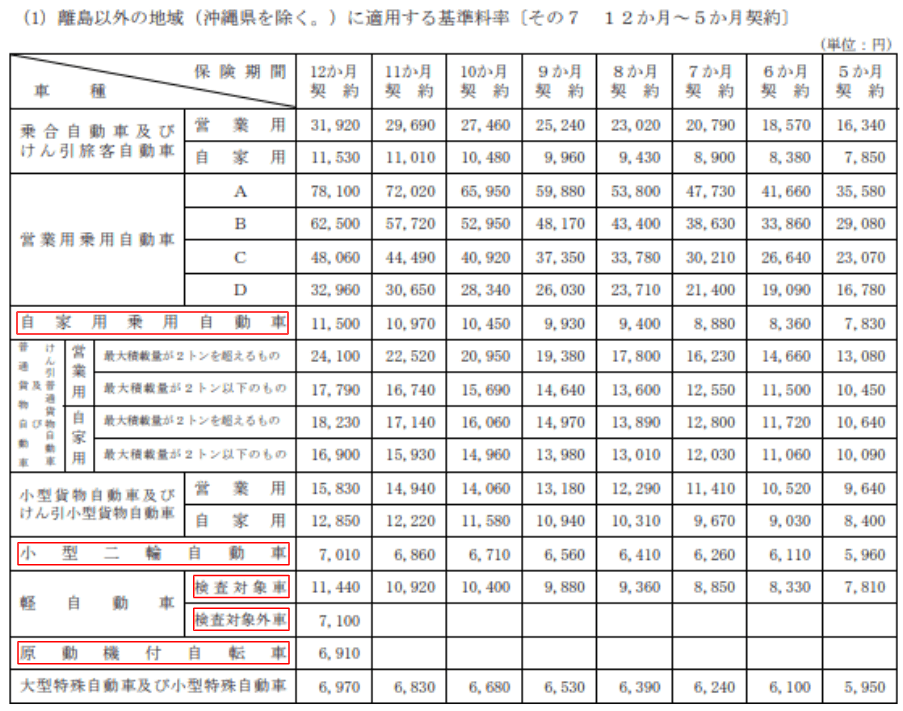

2024年の自賠責保険料はいくらですか?

2024年の自賠責保険料は、車両の種類や用途によって異なります。一般的に、軽自動車の自賠責保険料は約2万円から3万円の範囲で設定されています。一方、普通自動車の場合は、約3万円から5万円となることが一般的です。以下は、車両の種類別の自賠責保険料の目安です。

- 軽自動車: 約2万円~3万円

- 普通自動車: 約3万円~5万円

- バン・トラック: 約4万円~6万円

保険料は毎年変更される可能性があるため、最新の情報を確認することが重要です。また、特定の条件や割引が適用される場合もありますので、詳細を把握しておくことが必要です。

自賠責の入力ミスはどうやって訂正する?

自賠責の入力ミスを訂正するには、まず、誤った情報を含む書類を準備することが重要です。具体的には、誤って入力された内容や必要な訂正を明記したメモを作成します。次に、該当する自賠責保険会社に連絡し、訂正手続きを依頼します。通常、保険会社は訂正のためのフォームを提供してくれるので、そのフォームに必要事項を記入し、誤った情報と訂正後の情報を明確に記載する必要があります。

訂正手続きのポイントは以下の通りです:

カーリース審査のポイントと注意点まとめ

カーリース審査のポイントと注意点まとめ- 誤った情報を確認すること。

- 訂正内容を明確にすること。

- 保険会社に連絡し、必要な手続きを確認すること。

- 必要な書類を準備し、提出すること。

自賠責保険はどこまで補償してくれますか?

自賠責保険は、日本において自動車を運転する際に必須の保険です。この保険は、事故によって他人に与えた傷害や死亡に対しての補償を提供します。具体的には、以下のような補償があります:

- 対人賠償責任:他人の死亡や傷害に対する補償。

- 対物賠償責任:他人の財物に対する損害賠償。

- 人身傷害補償:自分自身や同乗者の傷害に対する補償。

しかし、自賠責保険には限度額があり、全ての損害をカバーするわけではありません。例えば、対人賠償の限度額は、死亡の場合で最高3,000万円、傷害の場合で最高120万円です。このため、より広範な補償を求める場合は、任意保険に加入することが推奨されています。

自賠責 車検 どっちが先?

自賠責と車検のどちらが先かは、車両の状態や使用状況によって異なりますが、一般的には自賠責保険を先に更新することが推奨されています。自賠責保険は、車両を運転するために法的に必要な保険であり、これがないと車検を受けることができません。したがって、車検を受ける前に自賠責を更新することで、スムーズに手続きを進めることが可能です。

また、以下のような順序で手続きを行うことが一般的です:

車の買い替えと保険のポイント解説

車の買い替えと保険のポイント解説- 自賠責保険の更新

- 車検の予約

- 車検の実施

このように、自賠責を先に行ってから車検を受けることが重要です。

よくある質問 (FAQ)

自賠責保険の加入方法は?

自賠責保険への加入は、保険会社や代理店を通じて行うことができます。まず、必要な書類を用意し、保険会社を選択します。書類には、車両の登録証明書や運転免許証が必要です。保険料は、車両の種類や使用目的によって異なります。

加入手続きが完了すると、保険証が発行されます。この保険証は、車両の運転時に常に携帯する必要があります。保険証がない場合、交通検問などで罰則を受ける可能性があります。

自賠責保険の補償内容は何ですか?

自賠責保険の主な補償内容は、他者に対する傷害や死亡の補償です。具体的には、事故によって他人が負った傷害や死亡に対し、法律で定められた金額まで補償されます。この補償は、事故の加害者が自賠責保険に加入している場合に適用されます。

ただし、自賠責保険には限度額があり、補償内容は基本的なものに限られます。物損事故や自分自身の損害については補償されないため、必要に応じて任意保険に加入することが重要です。

自賠責保険の期間はどれくらいですか?

自賠責保険の契約期間は、一般的に1年、2年、または3年間から選択できます。契約期間が満了すると、再度更新手続きが必要です。更新を怠ると、法的な問題が生じる可能性があります。そのため、期限が近づいたら早めに手続きを行うことが推奨されます。

車の廃車手続きを自分で行う方法ガイド

車の廃車手続きを自分で行う方法ガイドまた、契約期間中に自動車を売却した場合や廃車にした場合は、保険を解約することができます。この際、未使用の期間に対する返金がある場合もありますので、確認することが重要です。

自賠責保険の料金はどう決まりますか?

自賠責保険の料金は、車両の種類や使用目的、運転者の年齢などによって異なります。一般的に、軽自動車や小型車両の方が保険料が安く設定されています。また、運転者の年齢や運転歴も影響を与える要因となります。

保険料は、契約時に一括で支払うことが一般的ですが、分割払いが可能な場合もあります。事前に複数の保険会社の見積もりを比較することで、最適なプランを選ぶことができます。

関連記事